Como conseguir financiamento imobiliário mesmo com score baixo

Como o score de crédito influencia no financiamento imobiliário

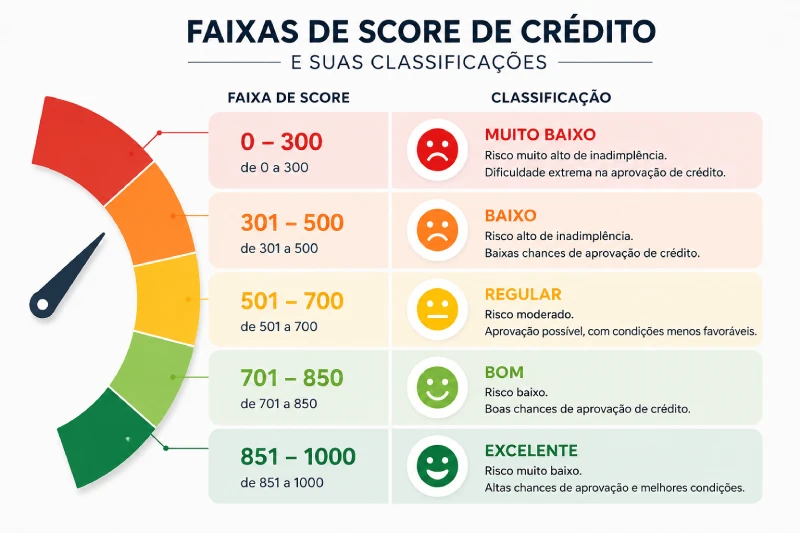

O score de crédito é uma pontuação calculada pelos birôs de crédito — como Serasa e Boa Vista — que representa o histórico financeiro de uma pessoa. Ele vai de 0 a 1.000 pontos e serve como um termômetro para os bancos estimarem o risco de inadimplência antes de aprovar um financiamento.

Em 2026, com a taxa Selic em patamar elevado e os bancos mais seletivos na concessão de crédito imobiliário, o score ganhou ainda mais peso nas análises. De forma geral, pontuações acima de 700 tendem a ter aprovação mais facilitada, enquanto pontuações abaixo de 500 exigem estratégias específicas para conseguir o financiamento.

Mas é importante entender que o score é apenas um dos critérios analisados. Renda comprovada, estabilidade de emprego, valor da entrada oferecida e relacionamento com o banco também têm peso significativo na decisão. Ou seja, um score baixo não significa necessariamente que a aprovação é impossível.

O que fazer para melhorar seu score antes de pedir o financiamento

Se você ainda tem tempo antes de iniciar o processo de compra, trabalhar na melhora do score é o caminho mais eficiente para garantir condições mais favoráveis no financiamento. Algumas ações têm impacto direto e relativamente rápido na pontuação.

- Quite todas as dívidas em aberto: negociar e quitar dívidas — mesmo que com desconto — remove o nome dos cadastros negativos e começa a recuperar a pontuação. Em alguns casos, a melhora pode ser percebida em 30 a 90 dias.

- Mantenha contas em dia consistentemente: o simples ato de pagar contas de luz, água, telefone e cartão dentro do prazo contribui diretamente para o aumento do score ao longo do tempo.

- Cadastre-se no Cadastro Positivo: ao autorizar os birôs a analisarem seu histórico positivo de pagamentos, você pode ganhar pontos mesmo sem ter uma longa relação com crédito.

- Evite solicitar crédito em excesso: muitas consultas ao CPF em curto período de tempo sinalizam instabilidade financeira e podem reduzir o score temporariamente.

- Use o crédito com moderação: manter o uso do limite do cartão abaixo de 30% impacta positivamente a pontuação.

Estratégias para aumentar as chances de aprovação mesmo com score baixo

Mesmo sem um score ideal, existem estratégias práticas que aumentam consideravelmente as chances de aprovação de um financiamento imobiliário. A chave é compensar a pontuação baixa com outros fatores que o banco considera positivos.

- Aumente o valor da entrada: oferecer uma entrada maior reduz o risco para o banco e pode ser o fator decisivo para a aprovação. Em vez dos 20% convencionais, oferecer 30% ou 40% do valor do imóvel aumenta significativamente as chances.

- Use o FGTS para compor a entrada: trabalhadores com carteira assinada podem utilizar o saldo do FGTS para aumentar o valor da entrada, mesmo que o score esteja baixo.

- Inclua um comprometedor de renda: se um familiar com renda e score positivos puder entrar como co-financiador, isso distribui o risco e pode viabilizar a aprovação.

- Tente em mais de um banco: cada instituição financeira tem critérios próprios de análise. Um banco pode reprovar enquanto outro aprova. Ter um correspondente bancário ao seu lado facilita esse processo, pois ele já conhece o perfil de cada instituição.

- Demonstre estabilidade financeira: extratos bancários que mostram entradas regulares de renda, mesmo sem vínculo empregatício formal, são documentos que podem ajudar na análise.

E quem tem o nome negativado? É possível financiar?

Ter o nome no SPC ou no Serasa é um impedimento sério para a aprovação de financiamento imobiliário nos moldes tradicionais. A grande maioria dos bancos exige a regularização completa das dívidas antes de iniciar qualquer análise de crédito.

A boa notícia é que, em 2026, as plataformas de renegociação de dívidas estão cada vez mais acessíveis. O Serasa Limpa Nome, o Acordo Certo e o próprio programa do Governo Federal "Desenrola Brasil" oferecem condições com descontos de até 96% em juros e multas, permitindo a quitação de dívidas antigas por valores muito menores do que os originais.

Após a regularização, o prazo para a remoção do nome dos cadastros negativos é de até 5 dias úteis. A partir daí, o score começa a se recuperar gradualmente, e em 3 a 6 meses já é possível notar uma melhora significativa na pontuação.

Para quem está negativado mas precisa comprar um imóvel com urgência, uma alternativa é buscar opções de financiamento direto com a construtora ou uma negociação de compra parcelada diretamente com o vendedor — modalidades que não passam pela análise bancária tradicional.

Alternativas de crédito para quem não consegue aprovação bancária

Quando o financiamento bancário convencional não é viável no curto prazo, existem outras alternativas que merecem atenção e podem ser caminhos reais para a conquista do imóvel próprio.

- Consórcio imobiliário: não exige análise de crédito no momento da adesão. Você passa a pagar parcelas mensais e pode ser contemplado por sorteio ou por lance, utilizando o crédito para comprar o imóvel. É uma opção para quem tem tempo e disciplina financeira.

- Financiamento direto com a construtora: algumas construtoras oferecem parcelamento próprio, com análise de crédito mais flexível. Geralmente tem prazo menor (36 a 60 meses), mas pode ser a porta de entrada enquanto o score se recupera.

- Programas habitacionais com subsídio: o Minha Casa Minha Vida realiza uma análise diferente do mercado convencional, sendo mais acessível para perfis com histórico de crédito mais simples, especialmente nas faixas de renda mais baixas.

- Portabilidade de crédito: se você já tiver um financiamento aprovado anteriormente, é possível solicitar a portabilidade para outro banco com condições melhores à medida que seu score melhora.

Conclusão

Ter um score baixo ou um histórico de crédito irregular não é, necessariamente, o fim do sonho da casa própria. Em 2026, o mercado oferece caminhos alternativos, programas acessíveis e profissionais preparados para orientar cada perfil de comprador — independentemente da situação financeira atual.

O mais importante é agir com planejamento: organizar as finanças, regularizar pendências, e buscar suporte de quem entende do processo. Com a orientação certa, a aprovação do financiamento deixa de ser um obstáculo e passa a ser apenas uma etapa do caminho para o seu imóvel.

Se você está nessa situação e não sabe por onde começar, o time da Autentic Imóveis pode te ajudar a encontrar o melhor caminho. Fale com a gente pelo WhatsApp e tire suas dúvidas sem compromisso.

*As informações sobre score, programas e condições de crédito são baseadas no cenário do mercado imobiliário em 2026 e podem sofrer alterações conforme políticas dos bancos e do governo federal.